Een van de meest voorkomende vragen die aan een data-analist worden gesteld, is hoe de duur van klantrelaties, abonnementen of polissen correct kan worden bepaald. Marketeers hebben deze informatie nodig voor business cases om de waarde van klanten over hun hele levensduur te bepalen. Bovendien wordt de duur vaak gebruikt om cross-selling kansen, churn rates, en andere statistieken te analyseren. In de praktijk zien we vaak dat de duur eenvoudig wordt berekend door de einddatum af te trekken van de begindatum. Deze benadering kan echter leiden tot een vertekend beeld, omdat het geen rekening houdt met klanten, abonnementen of polissen die nog actief zijn.

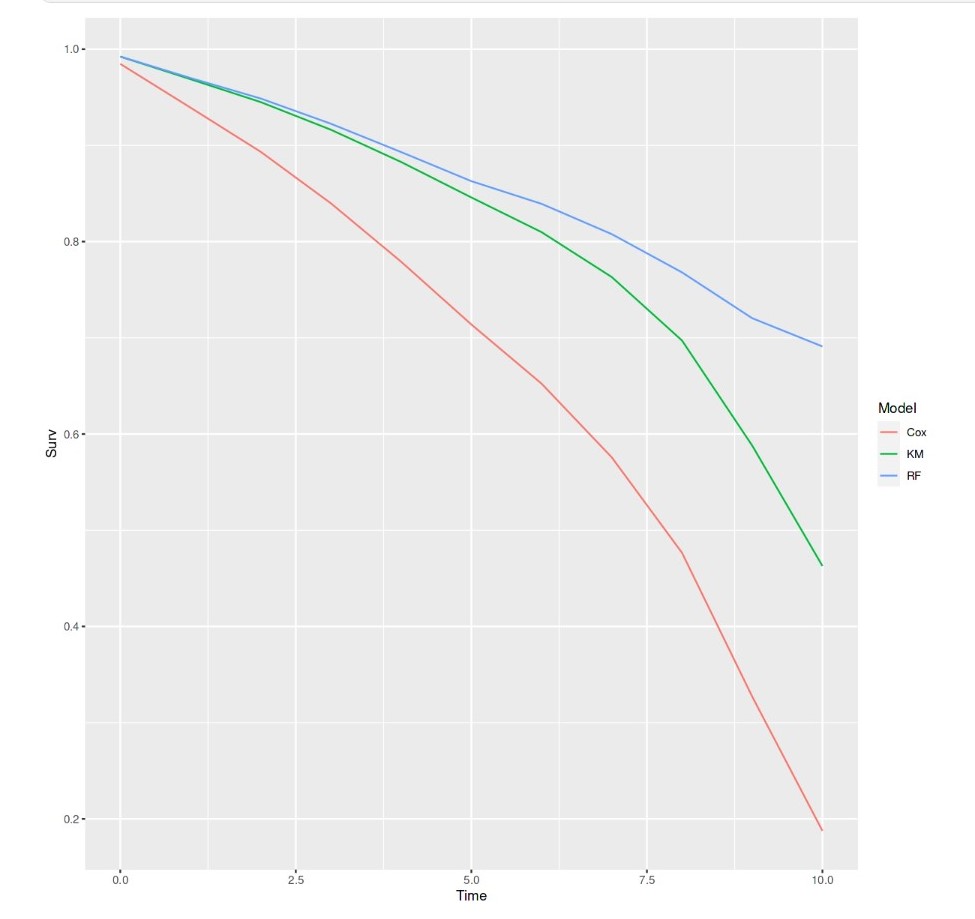

In dit artikel leggen we uit hoe we dit probleem kunnen aanpakken. Zo maken we gebruik van een analysetechniek die veel wordt gebruikt in medisch onderzoek, namelijk survivalanalyse. Ook zullen we laten zien hoe we te werk gaan aan de hand van een Kaggle Playground-case. Daarbij maken we gebruik van gegevens van de eerste competitie van 2024, gericht op het voorspellen van churn bij een bank. Deze dataset gebruiken we om de levensduur te bepalen met behulp van een Kaplan-Meier-plot, een Cox Hazard-model en een Random Forest-model. Voor onze oplossing hebben we gebruikgemaakt van R.

Essentie van Survivalanalyse

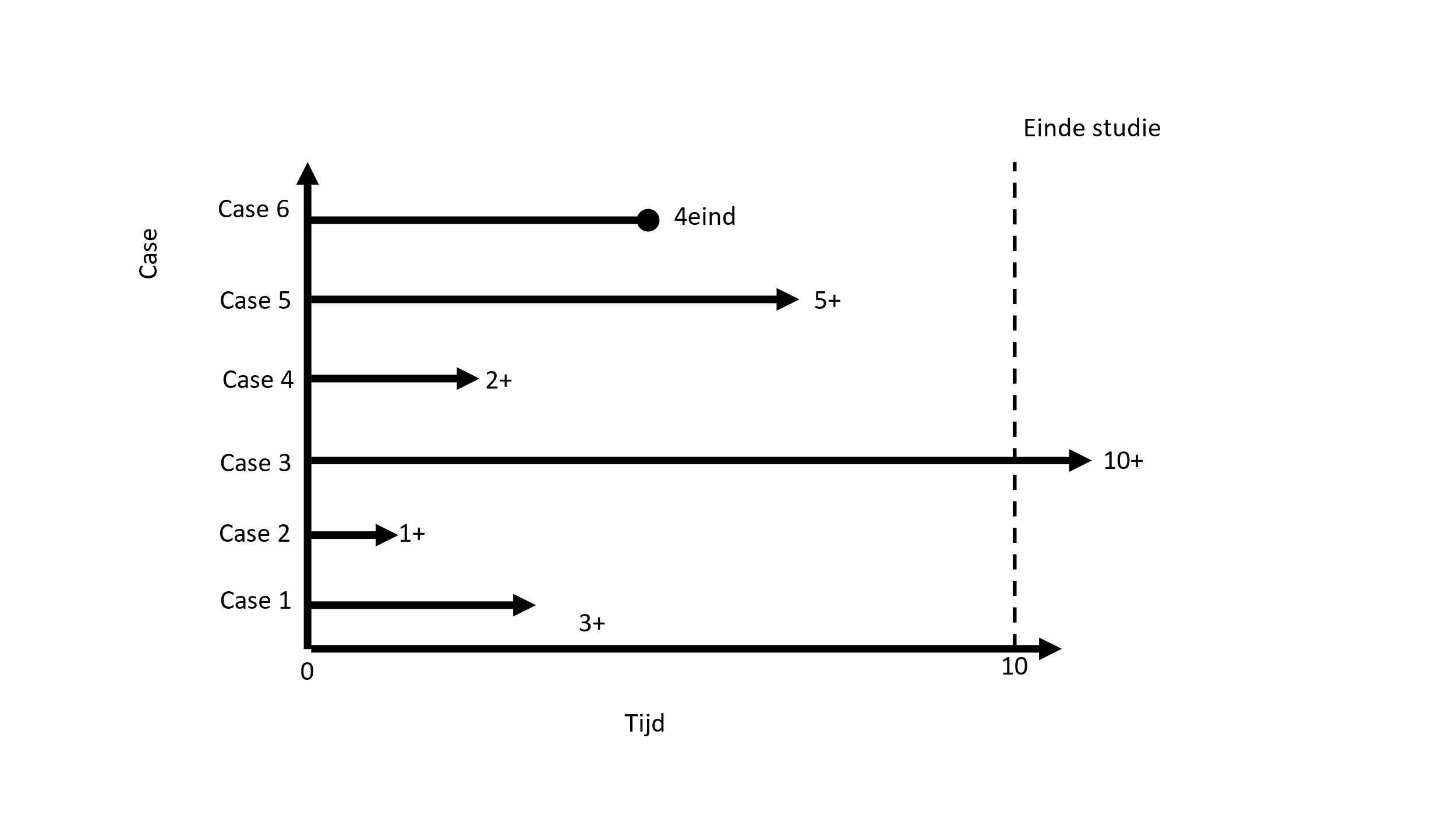

Survivalanalyse is een statistische methode die wordt gebruikt voor gegevens die informatie bevatten over de tijd tot het optreden van een bepaalde gebeurtenis, zie voorbeeld in het figuur hiernaast. Deze gebeurtenis kan variëren van overlijden tot terugval, herstel of een ander duidelijk gedefinieerd eindpunt. Het wordt vaak gebruikt in situaties waarin de tijd wordt gemeten in jaren, maanden of weken, vanaf het begin van de follow-up van een patiënt tot aan het optreden van de gebeurtenis. In een survivalanalyse wordt ervan uitgegaan dat er maar één type risico is en dat een gebeurtenis per individu hoogstens één keer kan optreden. Als er sprake is van meerdere risico’s of herhalingen van een gebeurtenis, zijn meer geavanceerde analysetechnieken nodig, zoals recurrent event-analyse of competing riskanalyse.

Een belangrijk concept bij het analyseren van tijd-tot-gebeurtenisgegevens is gecensureerde waarnemingen. Dit treedt op wanneer de volledige tijd tot het optreden van de gebeurtenis niet bekend is voor alle individuen in een studie. Dit kan gebeuren omdat de gebeurtenis nog niet heeft plaatsgevonden voor sommige individuen op het moment dat de studie eindigt, of omdat sommige individuen uit de studie verdwijnen voordat de gebeurtenis plaatsvindt.